学資保険にもいろいろな種類があります

【Type-01】貯蓄型の学資保険

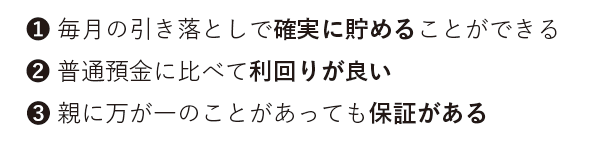

- 確実な教育費の積立

- 計画的に、確実に教育費を準備できます。生活上、その時に必要なお金を優先してしまいがちですが、自動的に積立が行えます。

- 満期保険金・祝金の受取

- 満期時に満期保険金が受け取れます。プランによっては、進学時の祝金なども受け取ることができます。

- 契約者(親)死亡時の保険料払込免除

- 契約者(親)に万一のことがあった場合(死亡・高度障害状態など)は、それ以降の保険料の払込みは不要です。もちろんその場合でも、祝金や満期保険金はそのまま受け取ることができます。

【Type-02】保障型の学資保険

- 契約者の死亡保障

- 万一、契約者(親)が亡くなられた場合は、死亡保険金が支払われます。もちろん満期保険金や祝金などの保障はしっかり受け取れます。

- 育英年金の受取

- 万一、契約者(親)が、死亡もしくは所定の高度障害状態になった場合は、以降の保険料が免除され、保険期間満了まで育英年金が受け取れます。

- お子様への保障

- 万一、お子様が死亡、もしくはケガや病気で入院された場合には、入院給付金や死亡保険金が受け取れます。

貯蓄型か保障型かにより、保険金額や保障内容などの違いがあり、それぞれにメリット・デメリットがあります。

【参考】奨学金と教育ローンについて

奨学金の支給開始が入学後なので、合格発表後に必要な納付金に奨学金を充当することはできません。実際、多くの家庭では、教育ローンと奨学金を組み合わせて進学費用対策を行っているのが実情です。それぞれの制度の特性を活かし、シミュレーションをして計画的に教育資金を準備することが良いでしょう。

- 奨学金(日本学生支援機構)

- http://simulation.sas.jasso.go.jp/simulation/

- 国の教育ローン(日本政策金融公庫)

- https://www.jfc.go.jp/n/finance/ippan/sim.html